ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

დეფოლტის ალბათობების შეფასება აგრეგირებული მონაცემების საფუძველზე.საქართველოს მაგალითი

Doi: 10.36172/EKONOMISTI.2022.XVIII.03.Beka.Gurgenidze

ანოტაცია. სტატიაში განხილულია დეფოლტის ალბათობების შეფასების ალტერნატიული მიდგომა, რომელიც, აგრეგირებული მონაცემების საფუძველზე, მარკოვის გარდამავალი მატრიცის შეფასებას ეყრდნობა. აღნიშნული მეთოდოლოგია გამოსადეგია განვითარებადი ქვეყნებისათვის, სადაც ინდივიდუალურ მსესხებელთა შესახებ მონაცემები მწირია და გარკვეული ნაკლოვანებებით ხასიათდება. ნაშრომში, საქართველოს მაგალითზე, განზოგადებულ უმცირეს კვადრატთა მეთოდის გამოყენებით, მიღებულია დეფოლტის ალბათობების შეფასებები საცალო სესხებისათვის. გარდა ამისა, განხილულია მარტივი და ინტუიციური მიდგომა, რომლითაც აღნიშნული ალბათობების დაკავშირება ხდება მაკროეკონომიკურ ცვლადებთან.

საკვანძო სიტყვები: დეფოლტის ალბათობა; მარკოვის გარდამავალი მატრიცა; საკრედიტო რისკი.

შესავალი

საბანკო სექტორში ფინანსური ანგარიშგების საერთაშორისო სტანდარტის (ფასს 9) ეტაპობრივ დანერგვასთან ერთად განსაკუთრებული ყურადღება ეთმობა მოსალოდნელი საკრედიტო ზარალის (expected credit loss) გამოთვლას. ეს უკანასკნელი კი დამოკიდებულია საკრედიტო რისკის მოდელირებაზე, რომელშიც ერთ-ერთ მნიშვნელოვან ადგილს მსესხებლის დეფოლტის ალბათობის (PD) ანალიზი იკავებს. მსესხებლის გადახდისუნარიანობის განსაზღვრისათვის, ძირითადად, სამი ტიპის მიდგომას განიხილავენ: 1. სტატისტიკურ შეფასებას ისტორიულ მონაცემებზე დაყრდნობით; 2. კალიბრაციას საბაზრო ინსტრუმენტების გამოყენებით და 3. საექსპერტო განსჯას [Bolder, 2018: 497]. ზემოთ აღნიშნულიდან ყველაზე ფართოდ გამოიყენება პირველი მიდგომა, რომელიც ეფუძნება ისეთი ტიპის მოდელებს, როგორიცაა, მაგალითად, ლოგიტ და პრობიტ მოდელები, პანელური ტიპის მოდელები, კოქსის პროპორციული რისკის მოდელი, ნეირონული ქსელები და სხვა. უნდა აღინიშნოს, რომ განვითარებადი ეკონომიკის მქონე ქვეყნებისთვის, მათ შორის საქართველოსთვის, საკრედიტო ბიუროებში არსებული ინფორმაცია ინდივიდუალურ მსესხებელთა შესახებ ხშირ შემთხვევაში არასრულფასოვანია და მოიცავს ისტორიის მხოლოდ მცირე ნაწილს. შესაბამისად, დეფოლტის ალბათობების სტატისტიკური შეფასება არასრულფასოვანი ინდივიდუალური ინფორმაციით, რომელიც ვერ ფარავს ბიზნესის სრულ ციკლს, გარკვეული ნაკლოვანებებით ხასიათდება.

მოცემულ ნაშრომში განხილულია დეფოლტის ალბათობების შეფასების ალტერნატიული მიდგომა, რომელიც აგრეგირებული მონაცემების საფუძველზე მარკოვის გარდამავალი მატრიცის (Markov Transition Matrices) ანალიზს ეყრდნობა. უნდა ითქვას, რომ არც ეს მიდგომაა დაზღვეული ნაკლოვანებებისაგან, თუმცა მიღებული შეფასებების გამოყენება შესაძლებელი იქნება ორი მიმართულებით:

- საკრედიტო რისკის კუთხით, საბანკო სისტემის სტრეს ტესტისათვის;

- ინდივიდუალურად ბანკებისთვის, რომ შეადარონ მათ საკუთარი შეფასებები ნაშრომში განხილულ ალბათობებს და, საჭიროების შემთხვევაში, გამოიყენონ ისინი მოსალოდნელი საკრედიტო დანაკარგების გამოსათვლელად სხვადასხვა მაკროეკონომიკური სცენარის დროს.

აღსანიშნავია, რომ ჯერ კიდევ 2005 წელს, საკრედიტო რისკის ანალიზისთვის ჯონსმა [Jones, 2005],[1] აგრეგირებული მონაცემების საფუძველზე, განზოგადებულ უმცირეს კვადრატთა მეთოდის გამოყენებით (GLS) შეაფასა მარკოვის გარდამავალი მატრიცა. მან აღნიშნულისთვის გამოიყენა სესხების სხვადასხვა კატეგორია. მსგავსი მიდგომა შემოგვთავაზა სიმისტერმაც [Simister, 2006], რომელმაც იამაიკის საბანკო სექტორისათვის მაქსიმალური დასაჯერებლობის მეთოდით (MLE) შეაფასა მარკოვის გარდამავალი მატრიცა. ხორვატიის კორპორაციული სესხების აგრეგირებულ მონაცემებზე დაყრდნობით, კუნოვაკმა [Kunovac, 2011] საკრედიტო მიგრაციის მატრიცის ბაიესური შეფასება მოახდინა და თანაც აღნიშნა, რომ ამ ტიპის შეფასებას გარკვეული უპირატესობები გააჩნია სხვა მიდგომებთან შედარებით. აღსანიშნავია, რომ მარკოვის გარდამავალ ალბათობებზე მაკროეკონომიკური ცვლადების გავლენის გათვალისწინებისათვის ვანეკი [Vaněk, 2016] მარტივ მიდგომას გვთავაზობს, რომელიც უმოქმედო სესხების გამოყენებას ითვალისწინებს.

სარეიტინგო კომპანიები, როგორც წესი, ინდივიდუალური მსესხებლების დეფოლტის ალბათობას ცალ-ცალკე არ აფასებენ, არამედ თითოეულ მსესხებელს შეუსაბამებენ გარკვეულ სასრული რაოდენობის კატეგორიას. სწორედ აღნიშნული კატეგორიების გარდამავალი ალბათობების შეფასება წარმოადგენს შესაბამის კატეგორიაში მყოფი ინდივიდის სხვა კატეგორიაში გადასვლის ალბათობას. ცხადია ამ მიდგომის დროს მსესხებელთა ინდივიდუალური ინფორმაციის იგნორირება ხდება და სავსებით შესაძლებელია, რომ ერთი და იმავე კატეგორიის მსესხებლები რეალურად განსხვავებული საკრედიტო რისკით ხასიათდებოდნენ. მიუხედავად აღნიშნული ნაკლოვანებებისა, იმ პირობებში, როდესაც ისტორიული მონაცემები ინდივიდუალური მსესხებლების შესახებ არასრულყოფილია, მსესხებელთა განხილვა სესხების კატეგორიების შესაბამისად ლოგიკურ აზრს მოკლებული არ არის. გარდა ამისა, შემდეგ ნაწილში განხილული იქნება მარტივი გზა იმისა თუ როგორ შეიძლება გავითვალისწინოთ არსებული ინდივიდუალური ინფორმაციისა და მაკროეკონომიკური ცვლადების გავლენა ალბათობებზე.

მარკოვის გარდამავალი ალბათობების მატრიცა

მოცემულ ნაწილში განხილული იქნება მარკოვის ჯაჭვის პროცესი და ძირითადი დაშვებები. საწყის ეტაპზე მოცემული გვაქვს შემთხვევით სიდიდეთა მიმდევრობა (Xt)T,=1 სადაც t დისკრეტული დროის მაჩვენებელია, Xt აღნიშნავს მსესხებლის მდგომარეობას, რომელმაც C={1,2,3} - დან შეიძლება მიიღოს ერთ-ერთი მნიშვნელობა. კერძოდ, მსესხებელი შეიძლება მიეკუთვნებოდეს სესხების კატეგორიის სტანდარტულ (1), საყურადღებო (2) ან უმოქმედო (3) კლასს.[2]დავუშვათ, რომ მოცემული მიმდევრობა აკმაყოფილებს მარკოვის თვისებას:

P(Xt+1 = j|Xt=i,Xt-1=it-1,…,Xt-n) = P(Xt+1 = j|Xt = i) = Pij (1)

სადაც, j,i,it-1,...,it-n € C და აღნიშნული სამართლიანია ყოველი t - სა და n – თვის. (1) გულისხმობს, რომ მომავალ პერიოდში მსესხებლის მდგომარეობის ალბათობა დამოკიდებულია მხოლოდ მიმდინარე მდგომარეობაზე. დამატებით აღსანიშნავია, რომ Pij არ არის დროზე დამოკიდებული და შესაბამისად, {Xt}Tt=1 - პროცესს დროის მიმართ ჰომოგენური მარკოვის ჯაჭვური (time-homogeneous Markov chain) პროცესი ეწოდება. მთლიანი პროცესის დასახასიათებლად მოსახერხებელია წარმოვადგინოთ მარკოვის გარდამავალი ალბათობების მატრიცა:

მოცემულ მატრიცაში Pij აღნიშნავს გარდამავალ ალბათობას i-ური მდგომარეობიდან j- ური მდგომარეობისაკენ. მაგალითად, P13 გვიჩვენებს ალბათობას იმისას, რომ მსესხებელი, რომელიც მიმდინარე პერიოდში არის -ლ კატეგორიაში, მომავალ პერიოდში გადავა მე- 3 კატეგორიაში. გარდა ამისა, ყოველი i - სთვის სრულდება ∑3j=1Pij = 1. მოცემულ ნაშრომში სესხების მე - 3 კატეგორიაში გადასვლის ალბათობა განხილულ იქნება როგორც დეფოლტის ალბათობა. შესაბამისად, P მატრიცის ბოლო სვეტი წარმოადგენს შესაბამისი კატეგორიის დეფოლტის ალბათობას. საინტერესოა, განვიხილოთ გარდამავალი ალბათობები m პერიოდის შემდგომ, კერძოდ, დროის t პერიოდიდან t + m პერიოდამდე. აღნიშნული ალბათობები მიიღება (2) მატრიცის m ხარისხში აყვანით. მაგალითად, თუ Xt = 1 და გვაინტერესებს იმის ალბათობა, რომ მოცემული პირობის გათვალისწინებით, ორი პერიოდის შემდეგ Xt+2 = 1, აღნიშნული ალბათობა P2 - ის პირველსავე ელემენტს წარმოადგენს (P211). მართლაც, სრული ალბათობის წესით:

![]()

სადაც, P(Xt+2 = 1|Xt+1 = k, Xt = 1) = P(Xt+2 = 1|Xt+1 = k), რაც მარკოვის თვისებიდან გამომდინარეობს. ნიშანდობლივია, რომ თუ დროის გარკვეულ მონაკვეთში არსებობს ინფორმაცია მსესხებელთა სხვადასხვა კატეგორიაში გადასვლის შესახებ, მაშინ Pij ალბათობების შეფასება სირთულეს არ წარმოადგენს. საილუსტრაციოდ განვიხილოთ დასაჯერებლობის ფუნქცია, როდესაც კატეგორიებს შორის მსესხებელთა მოძრაობა დაკვირვებადია:

![]()

სადაც, nij მსესხებელთა რაოდენობის მიგრაციაა i - ური კატეგორიიდან j - ური კატეგორიისაკენ. ცხადია, აღნიშნული ფუნქცია ეფუძნება დაშვებას მსესხებელთა კატეგორიებში გადაადგილების დამოუკიდებლობის შესახებ. თუ (3)-ის მაქსიმიზირებას მოვახდენთ ∑3j=1pij=1, i=1,2,3 შეზღუდულობის პირობებში, მაშინ მივიღებთ მაქსიმალური დასაჯერებლობის შეფასებებს: ![]() . შინაარსობრივად

. შინაარსობრივად ![]() გვიჩვენებს მსესხებელთა წილს (რომლებიც გადაადგილდნენ i - ური კატეგორიიდან j - ური კატეგორიისაკენ) i - ურ კატეგორიაში არსებულ მსესხებელთა მთლიან რაოდენობაში.

გვიჩვენებს მსესხებელთა წილს (რომლებიც გადაადგილდნენ i - ური კატეგორიიდან j - ური კატეგორიისაკენ) i - ურ კატეგორიაში არსებულ მსესხებელთა მთლიან რაოდენობაში.

სიტუაცია იცვლება, როდესაც კლასებში მსესხებელთა გადასვლა დაკვირვებადი არ არის, თუმცა არსებობს აგრეგირებული ინფორმაცია თითოეულ კატეგორიაში დროის მიხედვით მსესხებელთა რაოდენობების შესახებ. იმისათვის, რომ აღნიშნული ინფორმაცია დავუკავშიროთ გარდამავალ ალბათობებს, განვიხილოთ უპირობო ალბათობა სრული ალბათობის წესის შესაბამისად:

![]()

სადაც, P(Xt = j) და P(Xt-1 = i) უპირობო ალბათობებია. თუ (4) ში უპირობო ალბათობებს ჩავანაცვლებთ დაკვირვებადი Yj (t) და Yi (t-1) წილებით (თითოეულ კატეგორიაში არსებული მსესხებლების რაოდენობათა ფარდობა მთლიან რაოდენობასთან დროის t წერტილში), მაშინ შეგვიძლია დავუშვათ, რომ სამართლიანი იქნება შემდეგი კავშირი:

![]()

სადაც Uj(t) შეცდომების წევრია. მოცემულ გამოსახულებაში მნიშვნელოვან როლს თამაშობს ალბათობების დროის მიმართ ჰომოგენურობა. (5) შეგვიძლია მატრიცული სახით ჩავწეროთ შემდეგნაირად:

აღნიშნული სამართლიანია j =1,2,3 - სათვის. ტოლობის მარცხენა ვექტორი აღვნიშნოთ yj - ით, რომელიც (T-1)X1 განზომილებისაა. ტოლობის მარჯვნივ პირველი მატრიცა აღვნიშნოთ xj - თი, მისი განზომილებაა (T-1)X3, ამასთან x1=x2=x3. (6) - ში ალბათობების ვექტორი აღვნიშნოთ pj- ით,რომლის განზომილებაა 3 1; შეცდომების წევრების ვექტორი აღვნიშნოთ uj -თი, მისი განზომილებაა (T-1)X1. მოცემული აღნიშვნების შემდეგ შეგვიძლია განტოლებათა მთლიანი სისტემა შემდეგნაირად ჩავწეროთ:

ამავდროულად, დავუშვათ, რომ შეცდომების წევრი ნორმალურად არის განაწილებული და აკმაყოფილებს პირობებს: E(U)=0, E(UU’)=∑, კოვარიაციის მოცემული ∑ მატრიცა (3XT)x(3XT) განზომილებისაა. უნდა აღინიშნოს, რომ რადგან შესაფასებელი პარამეტრები ალბათობებს წარმოადგენს და სტრიქონების მიხედვით მათი ჯამი ერთის ტოლია, შეგვიძლია (7) - დან ამოვშალოთ რომელიმე განტოლება რომელიმე Yj - თვის. ამ კონკრეტულ შემთხვევაში (7) - დან გამოვრიცხოთ ბოლო განტოლებები j=3 - თვის. ახალი განტოლებათა სისტემა ჩავწეროთ შემდეგნაირად:

![]()

შემცირებულ განტოლებათა სისტემის შეფასების შემდეგ (2) - მატრიცის ბოლო სვეტის ალბათობათა გამოთვლა მარტივად იქნება შესაძლებელი, კერძოდ: pi3 = 1 -∑2j=1Pij, i=1,2,3. მე (8) განტოლების შესაფასებლად ლი, ჯუდგი და ზელნერი [Lee…, 1972] შეცდომის წევრების კვატრატების ჯამის მინიმიზაციას გვთავაზობენ შეზღუდვების პირობებში. მათზევე დაყრდნობით, უმცირეს კვადრატთა აღნიშნული მეთოდით მიღებული შეფასებები კვადრატული პროგრამირების შემდეგი ამოცანის ამოხსნის იდენტურია:

![]()

სადაც, G = [I1,I2]წარმოადგენს მატრიცას, რომლის განზომილებაა 3X6. 3 µ -ვექტორია და შედგება ერთიანებისაგან, მისი განზომილებაა 3X1. მაკრეის [MacRae, 1977] მიხედვით, (8) - ში U* - ის ვარიაცია დამოკიდებულია X*- ზე, შესაბამისად უმცირეს კვადრატთა მეთოდით მიღებული შეფასებები იქნება არაეფექტური, თუმცა ძალმოსილი. ჰეტეროსკედასტურობის აღნიშნული პრობლემის აღმოსაფხვრელად მოცემულ ნაშრომში გამოყენებული იქნება მაკრეის [MacRae, 1977] იტერაციული განზოგადებულ უმცირეს კვადრატთა მეთოდი (GLS), რომელიც რამდენიმე ეტაპს მოიცავს. პირველ რიგში ხდება გარდამავალი ალბათობების შეფასება ჩვეულებრივ უმცირეს კვადრატთა მეთოდით. მიღებულ შეფასებებზე დაყრდნობით, მეორე ეტაპზე ვაფასებთ შეცდომების წევრების კოვარიაციის მატრიცას, რომელიც შემდეგში განზოგადებულ უმცირეს კვადრატთა მეთოდში გამოიყენება. აღნიშნული პროცედურა გრძელდება მანამდე, სანამ ბოლო ორი შეფასება ერთმანეთთან საკმარისად ახლოს არ იქნება. აღწერილი მეთოდი ფორმალურად შეიძლება შემდეგნაირად გამოისახოს[4]:

მოყვანილ გამოსახულებებში ⊗ არის კრონეკერის გამრავლების (Kronecker product) სიმბოლო. P* იგივე (2) მატრიცაა, იმ განსხვავებით, რომ ბოლო სვეტი აქვს ამოშლილი. diag ოპერატორი ქმნის დიაგონალურ მატრიცას შესაბამისი ელემენტებით.[5] ასევე შევნიშნოთ, რომ P*,G და µ იგივე სიდიდეებია, რაც მე (9) გამოსახულებაში, ხოლო I2 აღნიშნავს 2X2 განზომილების ერთეულოვან მატრიცას.

(10)-ისთვის აღწერილი ალგორითმის გამოყენებით, გარდამავალი ალბათობების შეფასების შემდეგ, მნიშვნელოვანია შევამოწმოთ ჰიპოთეზა ალბათობების დროის მიმართ ჰომოგენურობის შესახებ. აღნიშნულისათვის კელტონმა და კელტონმა [Kelton…, 1984] შემდეგი მიდგომა შემოგვთავაზეს. პირველ რიგში, მონაცემები უნდა დაიყოს დროის მიხედვით თანაბარ ნაწილებად და თითოეული ნაწილისათვის ცალ-ცალკე უნდა შეფასდეს (10). შემდეგ ეტაპზე უნდა შეჯამდეს მოცემული შეუზღუდავი მოდელების ნარჩენობითი წევრების კვადრატების ჯამები: SSRu = SSRu1 + SSRu2 ,სადაც SSRu1 პირველი შეუზღუდავი მოდელის, ხოლო SSRu2 -მეორე შეუზღუდავი მოდელის ნარჩენობითი წევრის კვადრატების ჯამებია. ვინაიდან ნულოვანი ჰიპოთეზა დროის მიმართ ჰომოგენურობას გულისხმობს, ტესტის სტატისტიკა განაწილებულია ფიშერის F(q,v) განაწილებით და მოიცემა შემდეგი ფორმულით: ![]() ,სადაც SSRR - დროის მთლიანი მონაკვეთის მიხედვით აგებული შეზღუდული[6] მოდელით გამოთვლილი ნარჩენობითი წევრის კვადრატების ჯამია, ხოლო q = R(R-1) და v = T(R-1)-2R(R-1) თავისუფლების ხარისხის მაჩვენებლებია ნულოვანი ჰიპოთეზის პირობებში.[7]

,სადაც SSRR - დროის მთლიანი მონაკვეთის მიხედვით აგებული შეზღუდული[6] მოდელით გამოთვლილი ნარჩენობითი წევრის კვადრატების ჯამია, ხოლო q = R(R-1) და v = T(R-1)-2R(R-1) თავისუფლების ხარისხის მაჩვენებლებია ნულოვანი ჰიპოთეზის პირობებში.[7]

მონაცემები და შედეგები

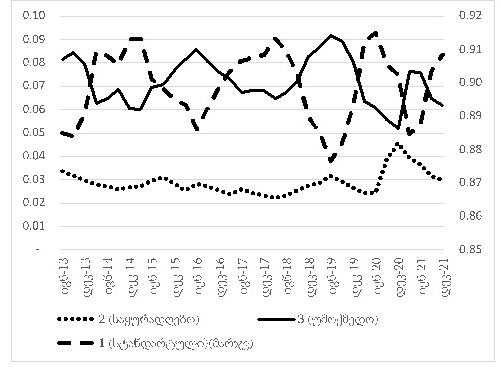

მოცემული სტატიაში განივიხილავთ საცალო სესხების მონაცემებს ადგილობრივ ვალუტაში. კერძოდ, როგორც წინა ნაწილში ითქვა, აღნიშნული სესხები დაყოფილია სტანდარტულ, საყურადღებო და უმოქმედო[8] კატეგორიებად და მოიცავს 2013 წლიდან 2021 წლის ჩათვლით კვარტალურ პერიოდს (იხ. დიაგრამა 1). უნდა ითქვას, რომ სესხები განხილულია არა კონტრაქტების (რაოდენობის), არამედ მოცულობების მიხედვით. შესაბამისად, დაშვებულია, რომ ერთი ლარის ღირებულების სესხი წარმოადგენს ერთ ცალ სასესხო კონტრაქტს. აღწერილი მეთოდოლოგიის შესაბამისად, მიღებული შეფასებების მიხედვით, ალბათობა იმისა, რომ მომდევნო კვარტალში მსესხებელი სტანდარტული კატეგორიიდან გადავა უმოქმედო (მესამე) კატეგორიაში უდრის 0.005-ს. ანალოგიურად, მეორე კატეგორიისთვის დეფოლტის (გაკოტრების) ალბათობა უდრის 0.045-ს (იხ. ცხრილი 1, ბოლო სვეტი). შევნიშნავთ, რომ ეს შეფასებები მიღებულია დამატებითი დაშვების გამოყენებით. კერძოდ, (10)-ში µ ვექტორის პირველი ელემენტი ერთის მაგივრად უდრის 0.995-ს, მეორე ელემენტი უდრის 0.955-ს, ხოლო მესამე ელემენტი უდრის ნულს. დაშვება, რომელიც შეეხება µ ვექტორის პირველ ორ ელემენტს იდეურად გულისხმობს, რომ დეფოლტის მინიმალური ალბათობები ყოველთვის იარსებებს. მაგალითად, ბაზელის ახალი სტანდარტის მიხედვით, დეფოლტის მინიმალური ალბათობები 0.05 და 0.1 პროცენტებს შორის მერყეობს სასესხო პროდუქტების მიხედვით.[9] ამასთან, მეორე ტიპის სესხები პირველთან შედარებით მეტად რისკიანია.

დიაგრამა 1. საცალო სესხების დინამიკა

წყარო: საქართველოს ეროვნული ბანკი, ავტორთა გამოთვლები

რაც შეეხება µ ვექტორის მესამე ელემენტის ნულთან ტოლობას, ასეთი დაშვება მესამე კატეგორიის სესესხების დეფოლტის მდგომარეობის აღმნიშვნელია და გულისხმობს, რომ ცხრილ 1 - ში არსებული გარდამავალი ბოლო ალბათობა უდრის ერთს. სხვანაირად, იგულისხმება, რომ თუ სესხი მესამე კატეგორიაში გადავიდა, შეუძლებელია, შემდეგ პერიოდში რომელიმე სხვა კატეგორიაში აღმოჩნდეს (ასეთივე დაშვებით აქვს ანალიზი გაკეთებული ჯონსსაც [Jones, 2005]). აღსანიშნავია, ისიც, რომ კლენტონისა და კლენტონის [Kelton…, 1984] მიერ შემოთავაზებული ტესტის ჩატარების შემდეგ, გარდამავალი ალბათობების შესახებ ჰომოგენურობის ჰიპოთეზის უარყოფა არ მოხდა. ეს საშუალებას გვაძლევს ვივარაუდოთ, რომ ცხრილ 1 - ში მოცემული მატრიცა დროის მიმართ სტაციონალურია.

ცხრილი 1. გარდამავალიკვარტალური ალბათობები 2013-2021

|

|

1 |

მდე 2 |

3 |

|

1 |

0.993 |

0.002 |

0.005 |

|

დან 2 |

0.055 |

0.900 |

0.045 |

|

3 |

0.000 |

0.000 |

1.000 |

წყარო: ავტორთა გამოთვლები

ნიშანდობლივია, რომ ჯოსნმა (Jones, 2005), რომელმაც მარკოვის გარდამავალი მატრიცა აგრეგირებული მონაცემების საფუძველზე ამერიკის შეერთებული შტატების კორპორაციული სესხებისათვის შეაფასა, დაასკვნა, რომ აღნიშნული მატრიცა არ იყო სტაციონალური. მან ჩათვალა, რომ გარდამავალი ალბათობების მატრიცის არასტაციონალურობის განმაპირობებელი მნიშვნელოვანი ფაქტორი დროის ორ სხვადასხვა მონაკვეთში სესხების განსხვავებული დინამიკა იყო. საქართველოს შემთხვევაში, 2013-2021 პერიოდში სესხების დინამიკის კუთხით მნიშვნელოვანი სტრუქტურული ცვლილებები არ მომხდარა (იხ. დიაგრამა 1), ამიტომ ჩვენი დასკვნა, რომ ცხრილი 1 - ში არსებული ალბათობები დროის მიმართ ჰომოგენურია, ლოგიკას მოკლებული არ არის. შესაბამისად, ცხრილ 1-ში წარმოდგენილი გარდამავალი ალბათობები შეგვიძლია განვიხილოთ ეკონომიკური ციკლის მიმართ საშუალო ალბათობებად.

გარდამავალი ალბათბების შესწორება მაკროეკონომიკური ცვლადების ეფექტით

გარდამავალი ალბათობების მატრიცის შესაბამისად, ზემოთ მოყვანილი შეფასებები არ ითვალისწინებს მაკროეკონომიკური ცვლადების მოსალოდნელ მნიშვნელობებს. აქ წარმოდეგნილ ნაწილში განხილული იქნება მარტივი მიდგომა, რომლის მეშვეობითაც შესაძლებელია მაკროეკონომიკური ცვლადების ეფექტის დაკავშირება დეფოლტის ალბათობებთან.[10] დამოკიდებული ცვლადის როლში განვიხილავთ უმოქმედო სესხების კოეფიციენტს (როგორც დეფოლტის მდგომარეობის ჩამნაცვლებელ ცვლადს), ხოლო ამხსნელებად - მაკროეკონომიკურ ცვლადებს. მოდელს შეიძლება შემდეგი სახე ჰოქნდეს:

![]()

სადაც NPLt არის უმოქმედო სესხების წილი მთლიან სესხებში, GDPGt- რეალური მთლიანი სამამულო პროდუქტის წლიური ზრდა, IRATEt - გრძელვადიანი ნომინალურ საპროცენტო განაკვეთი, ut შეცდომების შემთხვევითი წევრია. ცვლადების სტაციონალურობაზე შემოწმებამ აჩვენა, რომ ყველა ცვლადი არასტაციონალურია. ამის გამო ვიხლავთ სხვაობიან ცვლადების მოდელს, რომელშიც ყველა ცვლადი სტაციონალურია, სულ მცირე 10 პროცენტიანი მნიშვნელოვნების დონით მაინც:

![]()

უნდა აღინიშნოს, რომ მოცემულ მოდელის შეფასებისას სერიული კორელაცია და ჰეტეროსკედასტურობა არ გამოვლენილა, მაგრამ ΔIRATEt ცვლადი სტატისტიკურად არამნიშვნელოვანი აღმოჩნდა (თუმცა ეკონომიკური შინაარსის თვალსაზრისით მის კოეფიციენტს ლოგიკური ინტერპრეტაცია გააჩნია). აღნიშნულის გათვალისწინებით, განვიხლიავთ მხოლოდ მარტივ რეგრესიას, სადაც ამხსნელ ცვლადად გამოყენებული იქნება რეალური ეკონომიკური ზრდის პირველი რიგის სხვაობა (ΔGDPGt). მარტივი რეგრესიის შეფასების შედეგად ΔGDPGt -ის კოეფიციენტი უდრის - 0.11-ს, რაც ადასტურებს ეკონომიკურ ინტერპრეტაციას და მიანიშნებს იმაზე, რომ ეკონომიკის ზრდა უარყოფითად არის დამოკიდებული უმოქმედო სესხების წილთან. აღნიშნული კოეფიციენტის გათვალისწინებით შესაძლებელია დაკორექტირდეს წინა ნაწილში შეფასებული ალბათობები. ამავდროულად, კვარტალურის ნაცვლად განვიხილოთ წლიური დეფოლტის ალბათობები ეკონომიკური ზრდის კოეფიციენტით შესწორებისა და შესწორების გარეშე. როგორც წინა ნაწილში აღინიშნა, იმისათვის, რომ მომდევნო პერიოდისათვის ვიპოვოთ ამა თუ იმ კატეგორიიდან დეფოლტის ალბათობები, საკმარისია გარდამავალი ალბათობების მატრიცა ავიყვანოთ შესაბამის ხარისხში (აღნიშნულით მივიღებთ ალბათობებს, რომლებიც არ იქნება ეკონომიკური ზრდის კოეფიციენტით შესწორებული). იმისათვის, რომ ალბათობები შევასწოროთ ეკონომიკური ზრდის კოეფიციენტით, უნდა განვიხილოთ შემდეგი ნამრავლი (ნაცვლად ხარისხში აყვანისა): Pt+1Pt+2Pt+3Pt+4. სადაც გარდამავალი ალბათობების მატრიცები თითოეული i = 1,2,3,4-სათვის მოიცემა ფორმულით:

მოცემული Pt+i მატრიცის ელემენტებში Δt+i რეალური GDP-ის ზრდის ცვლილებას ასახავს, C უმოქმედო სესხებზე მისი გაველნის ეფექტია (რაც -0.11-ს უდრის), ხოლო k შესწორების სიდიდეს აკორექტირებს (რაც მაღალია k, მით ნაკლებია შესწორების ეფექტი). აღნიშნულ k კოეფიციენტს დამატებითი დანიშნულება შეიძლება მიეცეს. კერძოდ, თუ მსესხებლების დაყოფა მოხდება სესხის მომსახურების კოეფიცინეტის (PTI) ინტერვალების მიხედვით, მაშინ k-ს მნიშვნელობა აღნიშნული ინტერვალების უკუპროპორციულად შეიძლება შეიცვალოს.[11] ცხრილი 2-ში წარმოდგენილია შეფასებები, რომელთათვისაც k=4. უნდა აღინიშნოს, რომ სხვადასხვა სცენარის მიხედვით, შესწორების გარეშე მიღებული დეფოლტის ალბათობები უფრო ნაკლებია ვიდრე GDP-ს ეფექტით შესწორებული ალბათობები. აღნიშნული განპირობებულია იმით, რომ, მაგალითად, მკაცრი სცენარისათვის, ეროვნული ბანკის შეფასებით, GDP-ის ზრდა 2022 წლისათვის უდრის 2 პროცენტს, ხოლო 2021 წლის ფაქტობრივი მონაცემებით, GDP-ს ზრდა 10 პრცენტს შეადგენდა. აღნიშნულიდან გამომდინარეობს, რომ მკაცრი სცენარის შემთხვევაში საშუალოდ ყველა კვარტალში GDP-ს ზრდის ცვლილება უარყოფითია. აქედან გამომდინარე, დეფოლტის ალბათობებზე საშუალო შესწორება ზრდის მიმართულებით მოქმედებს. ცხადია, რომ ეკონომიკური შესწორების ეფექტის სიდიდის (k კოეფიციენტი) განსაზღვრა სუბიექტურია და, შესაბამისად, მიღებული გარდამავალი ალბათობებიც ამ კუთხით გარკვეულ ინტუიციურ მნიშვნელობასაც ატარებს. ისიც უნდა ითქვას, რომ აღნიშული შესწორების შედეგად, შესაძლოა შესაბამისი სტრიქონისათვის, სვეტების მიხედვით ალბათობათა ჯამი ზუსტად ერთს არ უდრიდეს (შესაძლოა ძალიან მცირედით მეტი ან ნაკლები იყოს), ამიტომ, ამ შეთხვევაში, დარჩენილი ნაწილით შესაძლოა დეფოლტის ალბათობები დაკორექტირდეს.

უნდა აღინიშნოს, რომ ცხრილ 2 - ში განხილულია მხოლოდ მომდევნო ერთი წლის ალბათობები, თუმცა ზემოთ აღწერილი მიდგომის მიხედვით, დროის ნებისმიერი პერიოდის განხილვაა შესაძლებელი. მიუხედავად იმისა, რომ გარდამავალი ალბათობების შესაფასებლად მრავალი დაშვების გამოყენება მოხდა, ნაშრომში აღწერილი მოდგომა საშუალებას გვაძლევს მაკროეკონომიკური ცვლადები დავუკავშიროთ დეფოლტის ალბათობებს და შესაბამისად განვიხილოთ მათი ცვლილება სხვადასხვა სცენარში. გარდა ამისა, სტატიაში აღწერილი მეთოდოლოგია შეიძლება მოერგოს სასესხო პროდუქტებს უფრო დეტალურად (მაგალითად ვალუტების მიხედვით იპოთეკურ სესხებს და სხვა სესხებს), რაც საკრედიტო რისკის უკეთ შეფასების საშუალებას მოგვცემს.

ცხრილი 2. ოთხი კვარტალის გარდამავალი ალბათობები.შესწორების გარეშე

|

|

1 |

მდე 2 |

3 |

|

1 |

0.9729 |

0.0068 |

0.0203 |

|

დან 2 |

0.1870 |

0.6567 |

0.1563 |

|

3 |

0.0000 |

0.000 |

1.0000 |

შესწორებით (საბაზო სცენარით)[12]

|

|

1 |

მდე 2 |

3 |

|

1 |

0.9715 |

0.0074 |

0.0211 |

|

დან 2 |

0.1859 |

0.6559 |

0.1581 |

|

3 |

0.0000 |

0.0000 |

1.0000 |

შესწორებით (მკაცრი სცენარით)[13]

|

|

1 |

მდე 2 |

3 |

|

1 |

0.9707 |

0.0078 |

0.0215 |

|

დან 2 |

0.1853 |

0.6555 |

0.1592 |

|

3 |

0.0000 |

0.0000 |

1.0000 |

წყარო: ავტორთა გამოთვლები

დასკვნა

დეფოლტის ალბათობების შეფასებისას, როდესაც ისტორიული მონაცემები ინდივიდუალურ მსესხებელთა შესახებ სრულფასოვანი არ არის და მოიცავს დროის მხოლოდ მცირე მონაკვეთს, საჭიროა დამატებითი ანალიზი. ასეთი ანალიზის ერთ-ერთი მარტივი ვარიანტი გულისხმობს აგრეგირებული მონაცემების საფუძველზე მარკოვის გარდამავალი მატრიცის შეფასებას. აღმოჩნდა რომ ასეთი მიდგომით დამატებით ერთმანეთთან შეიძლება დავაკავშიროთ დეფოლტის ალბათობები და მაკროეკონომიკური სცენარები. ეს უკანასკნელი სხვადასხვა შოკის შემთხვევაში დეფოლტის ალბათობების გამოთვლის საშუალებას გვაძლევს რომელთა გამოყენებაც შეიძლება საბანკო სისტემის სტრეს ტესტისთვის. გარდა ამისა, აღნიშნული მიდგომით შეფასებული ალბათობები საკრედიტო რისკის ანალიზისათვის გამოსადეგია იმ ბაკებისთვისაც, რომელთაც დეფოლტის ალბათობის შესაფასებლად შეზღუდული რესურსები აქვთ. უფრო მეტიც, სტატიაში განხილული მიდგომა ცალკეულ სასესხო პროდუქტებზეც შეიძლება გავრცელდეს ვალუტების მიხედვით.

გამოყენებული ლიტერატურა

Bolder, D. J., 2018, Credit-Risk Modelling. Springer Nature Switzerland AG: 491-497

Jones, M. T., 2005, Estimating Markov Transition Matrices Using Proportions Data: An Application to Credit Risk. IMF WORKING PAPERS, № 05/219

Kelton, C. M., & Kelton, D. W., 1984.,Hypothesis tests for Markov Process Models Estimated from Aggregate Frequency Data. ,,Journal of the American Statistical Association", გვ. 6-7

Kunovac, D., 2011, Estimating Credit Migration Matrices with Aggregate Data – Bayesian Approach. Zagreb, Croatian National Bank

Lee, T. C., Judge, G. G., & Zellner, A.,1972, Estimating the Parameters of the Markov Probability Model From Aggregate Time Series Data. Journal of Economic Literature

MacRae, C. E.,1977, Estimation of Time-Varying Markov Processes with Aggregate Data. ,,ECONOMETRICA", გვ.183-198

Simister, Z.,2006, Maximum Likelihood Approach To The Estimation of Markov Transition Matrices Using Proportions Data: An Application to Credit Risk

Vaněk, T.,2016, ECONOMIC ADJUSTMENT OF DEFAULT PROBABILITIES. ,,European Journal of Business Science and Technology"

[1] საერთაშორისო სავალუტო ფონდის (IMF) სამუშაო დოკუმენტი.

[2] აღნიშნული ეფუძნება ეროვნული ბანკის კლასიფიკაციას. უმოქმედო სესხების კლასში ერთიანდება არასტანდარტული საეჭვო და უიმედო ტიპის სესხები.

[3] და წარმოადგენენ ერთეულოვან მატრიცებს განზომილებით 3x3, ცხადია = . ამავდროულად, იგივე ვექტორია, იმ განსხვავებით, რომ არ მოიცავს - ს. შესაბამისად, მისი განზომილებაა 6x1.

[4] აღნიშვნები ამ ნაწილში ნაწილობრივ განსხვავებულია. მოცემული აღნიშვნებს იყენებს ჯონსიც (Jones, 2005).

[5] მაგალითად, .

[6] ნულოვანი ჰიპოთეზის პირობებში არსებული.

[7] მოცემული ნაშრომში, კატეგორიების R რიცხვი უდრის 3-ს.

[8] უმოქმედო სესხები დამატებით ითვალისწინებს სესხების ჩამოწერებსაც.

[10] უნდა ითქვას, რომ ვანეკი (Vaněk, 2016) მსგავს მიდგომას იყენებს ჩეხეთის შემთხვევაში.

[11] მაგალითად, თუ PTI-ის პირველი ინტერვალია (20%-30%], ხოლო მეორე ინტერვალი უდრის (30%-50%]-ს, მაშინ k პირველი ინტერვალისათვის შეიძლება უდრიდეს 4-ს, ხოლო მეორე ინტერვალისათვის 2-ს.

[12] ეყრდნობა ეროვნული ბანკის საბაზო სცენარს 2022 წლის ბოლოსთვის.

[13] ეყრდნობა ეროვნული ბანკის მკაცრ სცენარს 2022 წლის ბოლოსთვის.